最後更新時間: 2025 年 05 月 01 日

2024新的一年,不知不覺已經放完農曆年假了,關於新的旅遊計畫有在準備了嗎?或是已經在進行的旅行計畫是不是還有旅遊基金要準備呢? 今天要來介紹理財,跟大家分享幾個可以存旅遊基金的方式,文中以 line bank 來解釋三種定存各自代表什麼意思。

有分三種,存本取息,零存整付,整存整付

存本取息

除了原有的一般帳戶之外,可以額外開立一個口袋帳戶,這個口袋帳戶是屬於存本取息的類型,上限為5萬元,每個月的20號會依據你放入的錢,給你些許利息。也就是說存入的本金不變,每個月會發放利息。

整存整付

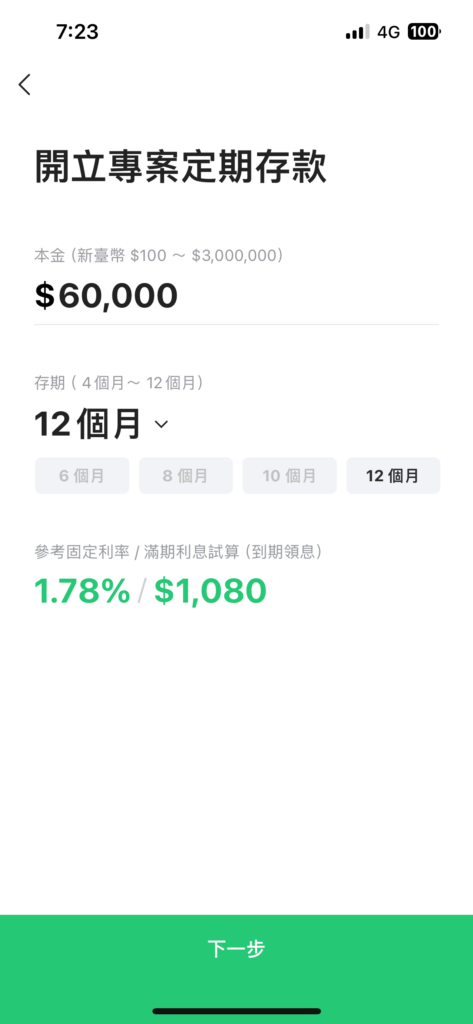

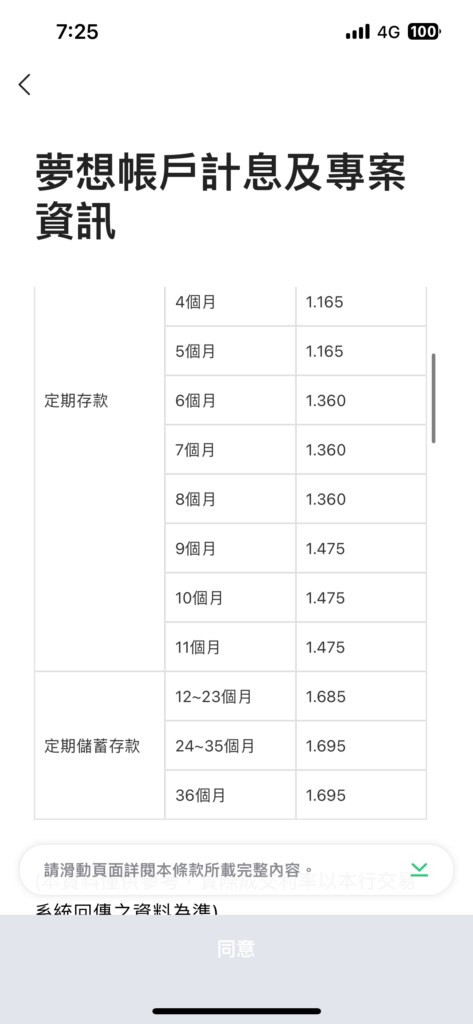

line bank 不定時推出專案型定期存款,這個類型是整存整付,意思是你存入一筆金額,當約定到期時,一次返還所有本金+利息

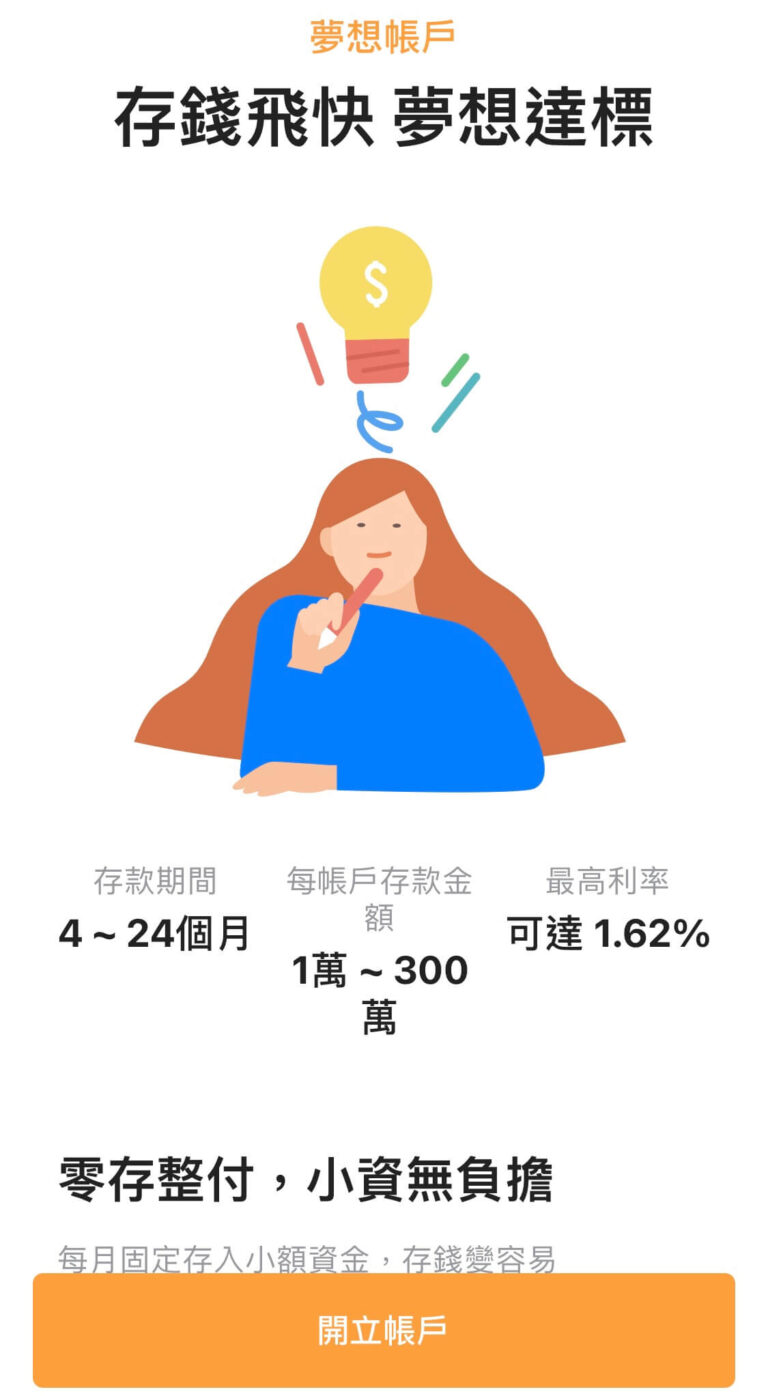

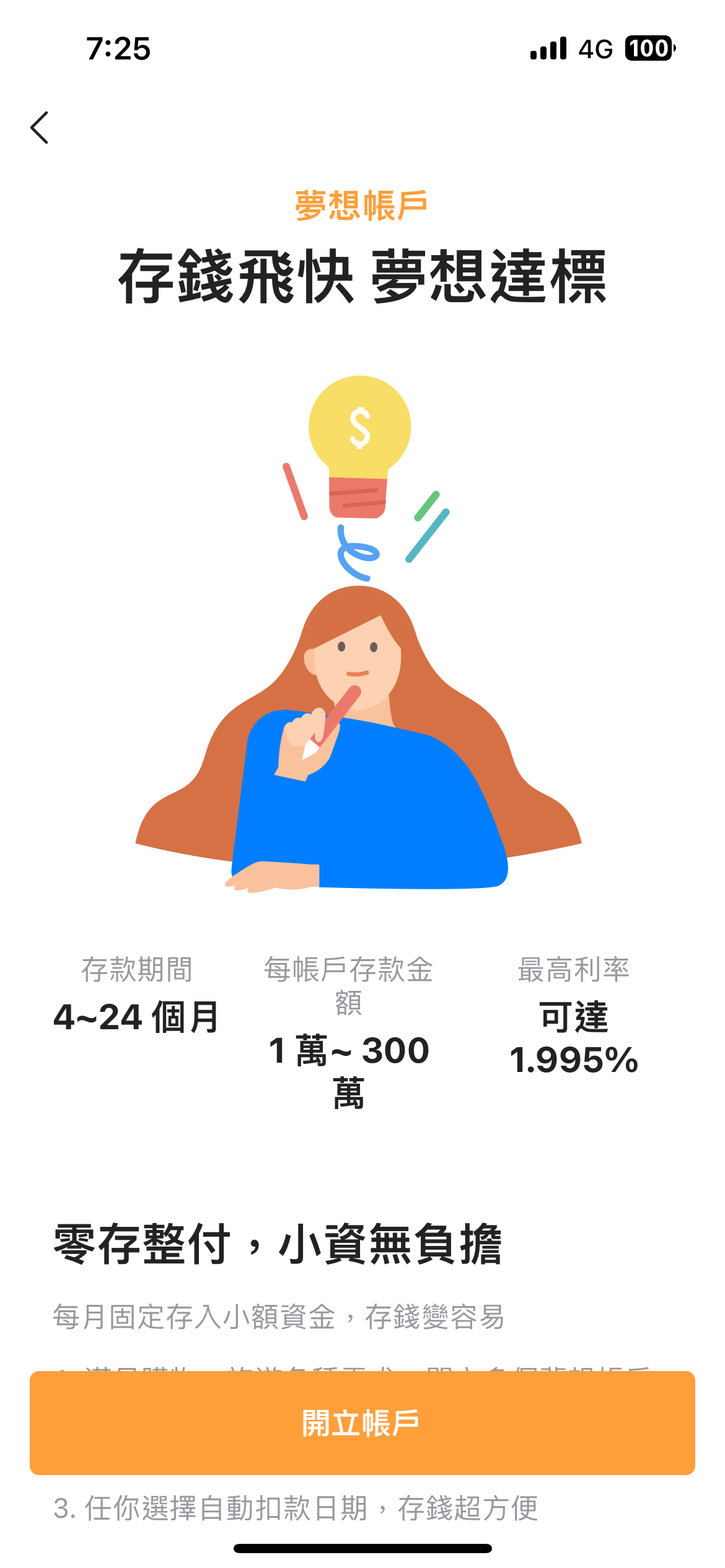

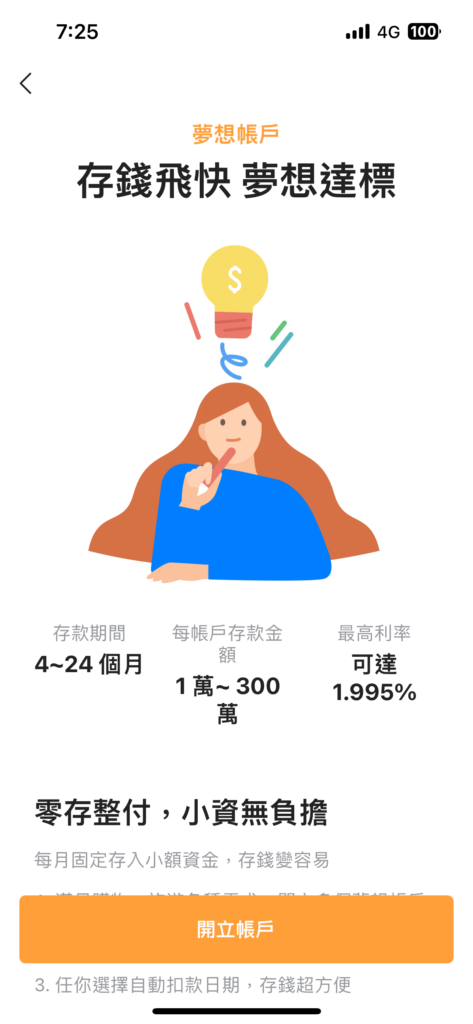

零存整付-最推薦存旅遊基金的方式

我最推薦用這個方式來存旅遊基金

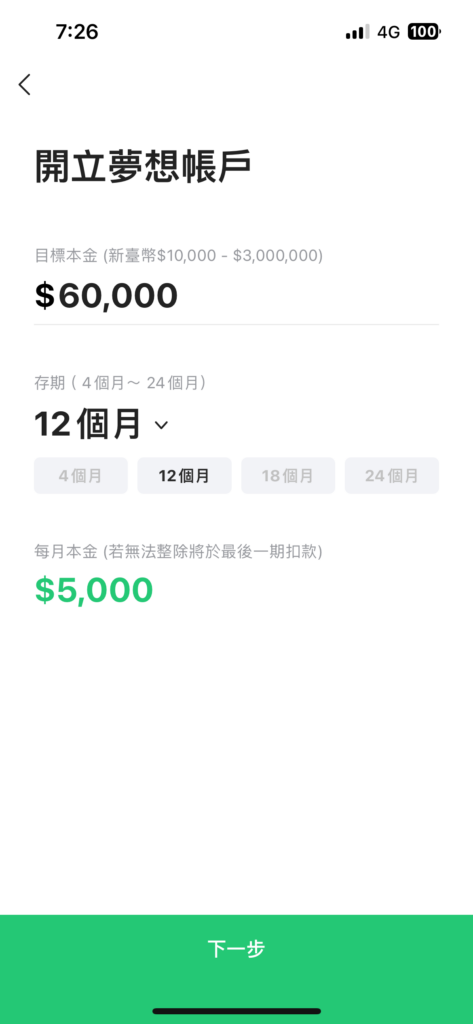

夢想帳戶就像是零存整付,設定的邏輯是,先設定一個要存到金錢的目標!以60000元為例希望一年內存到,那換成12個月也就是每個月要存5000,開立這個夢想帳戶成功後就會先存入1筆5000元,至於往後要在每個月的幾號扣款,可以依照自己的習慣設定。

我會強烈建議設定在發薪日的隔一天。假設5號發薪水,那就記得6號就設定扣款日,這樣每個月的薪水就會在6號自動扣款,一年到期後就會自動解約,會將設定的目標6萬元返還至你的帳戶,並且給你在這段期間內的所有利息,以去年的經驗,存到的利息共608元。

設定零存整付的好處是看的到你想要存錢的目標以及動力,在發薪日後自動扣款,也可以使每個月的剩餘金錢不會過度花費

建議在設定定存的期限,也以一年為一個目標,使一年後能夠嘗到存到錢的滋味。透過定存而賺到的利息,不是最好的,但是絕對是最保本的。

千萬不要貪圖多一點的利息,而去選擇儲蓄險,保險這類型的金融商品,是為了降低風險,秉持著一個原則[保險規保險,投資歸投資],千萬不要因為沒搞清楚所謂的高利率而買投資型保單以及儲蓄險。

所謂的儲蓄險就是透過定期繳錢給保險公司,透過保險公司給你利息,但是如果工作上中斷了收入,或是家裡有急事需要用錢,會面臨到無法有錢去繳儲蓄險的狀況,而且未到期解約,你所投入的本金還會被扣違約金。更不要聽信某些保險業務的話術去做保單質借(用你的儲蓄險抵押然後去借錢,利率大約6%),你的保單的錢是你自己辛辛苦苦努力存下來的錢,卻拿出來暫時使用還要繳利息給保險公司,是個很奇怪的事情。

定存的好處是,如果有必要或是有急用錢的情況,提前解約的話,你所存的錢是不會少的,只有定存配給你的利息會打折而已,對所有小資族來說,是相當保守卻有利的一項存錢方式。

想想看,一年後有筆6萬塊的旅遊基金,是不是可以去一趟日本豪華旅行都還有找呢!~這樣的金錢都已經可以規劃東歐的旅行了!